Cuidar, acompañar y aportar más en lo que más importa: la experiencia del asegurado de salud

Tabla de contenidos

- Un mercado en expansión con tensiones latentes

- De la gestión de episodios a la gestión de trayectorias

- Experiencia de Asegurado vs Experiencia de Paciente: una frontera difusa

- Inteligencia artificial: sofisticación predictiva y límites humanos

- El dato como ventaja competitiva… o riesgo reputacional

- Hacia un nuevo modelo de aseguradora

El sector de los seguros de salud atraviesa una transformación silenciosa pero estructural. Crece el número de asegurados, aumenta la presión asistencial y se amplían las capacidades tecnológicas. Sin embargo, este crecimiento cuantitativo convive con una pregunta estratégica que cada vez pesa más en los comités de dirección: ¿estamos construyendo relación o solo gestionando operaciones?

En salud, la experiencia no es un atributo estético ni un elemento cosmético del servicio, es el espacio donde se juega la confianza. Y la confianza, en este sector, es el principal activo competitivo.

Un mercado en expansión con tensiones latentes

Según el Observatorio del sector sanitario privado 2025, en 2024 se registraron un total de casi 11 millones de asegurados, sin contar con las mutualidades de funcionarios. La población con seguro privado contribuye en gran medida a descargar el sistema sanitario público, pues al contar con doble aseguramiento (público y privado) éstos no consumen, o lo hacen solo en parte, recursos del sistema público.

Y es que los motivos por los que el seguro privado ha ido ganado relevancia dentro del sistema sanitario español son varios. Entre ellos, el aumento de listas de espera en el sistema público y la búsqueda de mayor agilidad han impulsado su crecimiento. Sin embargo, los datos muestran que la madurez relacional no siempre acompaña a la expansión.

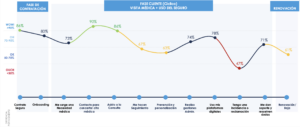

En el último benchamark sobre aseguradoras privadas de salud elaborado por Lukkap, observamos que los momentos de relación que peor se viven durante el customer journey del asegurado son aquellos que implican relación con la aseguradora: seguimiento, prevención y personalización, incidencias y renovación.

Estos indicadores no describen un problema operativo aislado, describen una brecha de significado: el cliente percibe utilidad, pero no siempre vínculo. Percibe cobertura, pero no necesariamente acompañamiento.

Y en un sector donde la activación del servicio suele coincidir con momentos de vulnerabilidad, esa distancia relacional tiene impacto directo en retención, recomendación y reputación.

De la gestión de episodios a la gestión de trayectorias

Tradicionalmente, la relación aseguradora-asegurado se articula en torno a hitos administrativos: contratación, renovación, autorización, reembolso. Sin embargo, la salud del cliente no funciona por episodios aislados. Evoluciona en trayectorias vitales.

Si analizamos la experiencia que viven los asegurados en función de su satisfacción con el seguro, observamos que las diferencias principales entre lo que vive un promotor y lo que vive un detractor se encuentran en los momentos de: prevención y personalización, uso de plataformas digitales, indicencias o reclamaciones, soporte y resolución de dudas y renovación.

Así, en un sector en el que, de por sí, el precio tiene un gran impacto, el verdadero cambio estratégico consiste en pasar de gestionar solicitudes a gestionar trayectorias. Esto implica:

-

Activar prevención estructurada

-

Acompañar antes, durante y después de un proceso clínico

-

Integrar la experiencia asistencial y la experiencia aseguradora

La diferencia es profunda. En el primer modelo, la compañía responde. En el segundo, acompaña. Las organizaciones que están dando este salto suelen empezar por una pregunta distinta: no “¿cómo optimizamos el proceso?”, sino “¿qué vive el cliente en este momento de su vida?”.

Experiencia de Asegurado vs Experiencia de Paciente: una frontera difusa

Uno de los retos estructurales del sector es la fragmentación de la experiencia. Para el asegurado no existen silos organizativos. No distingue entre aseguradora, hospital o cuadro médico. Todo forma parte de una misma vivencia.

Sin embargo, internamente, la experiencia del asegurado (contratación, autorizaciones, app, atención telefónica) y la experiencia del paciente (trato médico, tiempos clínicos, información diagnóstica) suelen gestionarse de forma separada. Esta desconexión genera fricciones invisibles: repetición de datos, incoherencias de información, sensación de falta de control.

El liderazgo sectorial pasa por integrar ambas dimensiones en un único modelo de experiencia end-to-end. No como iniciativa puntual, sino como arquitectura organizativa.

Inteligencia artificial: sofisticación predictiva y límites humanos

La inteligencia artificial ha elevado la personalización a niveles extraordinarios. Hoy es posible anticipar comportamientos, segmentar con enorme precisión y optimizar procesos con una sofisticación inédita.

Sin embargo, existe una limitación estructural: los algoritmos predicen comportamientos, pero no acompañan trayectorias. Aprenden del pasado mientras la vida del cliente avanza hacia adelante. Pueden identificar patrones estadísticos, pero no comprender el significado personal de un diagnóstico complejo o de una situación familiar delicada.

La confianza en sistemas basados en IA depende cada vez más de su capacidad explicativa y contextual. Cuando el asegurado no entiende cómo se utilizan sus datos ni por qué recibe determinadas recomendaciones, la personalización deja de percibirse como servicio y empieza a vivirse como intrusión. De hecho, según la primera oleada del Barómetro Sanitario 2025 del CIS, el 48,7% de los españoles asegura estar muy preocupado o bastante preocupado por la utilización de sus datos clínicos por parte de empresas privadas para desarrollar la inteligencia artificial aplicada a la salud.

En salud, esta frontera es especialmente sensible. La sofisticación analítica debe ir acompañada de transparencia, claridad y sensibilidad humana.

El dato como ventaja competitiva… o riesgo reputacional

El sector asegurador dispone de un activo estratégico excepcional: datos clínicos, patrones de uso, comportamiento digital, indicadores de satisfacción y trazabilidad completa de interacción.

Convertir ese ecosistema en inteligencia accionable permite:

-

Activar modelos predictivos de abandono

-

Identificar momentos críticos de riesgo relacional

-

Optimizar la red asistencial

-

Personalizar comunicación según momento vital

Pero la gestión del dato en salud está sujeta a estándares regulatorios exigentes, especialmente bajo el Reglamento General de Protección de Datos, por lo que la ventaja competitiva futura no estará solo en tener datos, sino en utilizarlos de forma ética, explicable y alineada con el bienestar real del asegurado.

Hacia un nuevo modelo de aseguradora

Las compañías que están liderando la transformación comparten una característica común: han convertido la experiencia en capacidad transversal. Integran la escucha continua (NPS relacional y transaccional) con analítica avanzada, gestión estructurada de momentos críticos y rediseño organizativo alineado con el journey real del asegurado.

En este punto es donde se produce el salto cualitativo. No es una cuestión de implantar una encuesta más. Es una cuestión de rediseñar la lógica de decisión de la organización a partir de la experiencia real del cliente.

Es precisamente en esa intersección entre cliente, personas y dato donde se están desarrollando los modelos más avanzados de transformación sectorial. Y es ahí donde acompañamientos estratégicos integrales —como los que desarrollamos habitualmente en Lukkap— encuentran sentido, no desde la venta de una solución aislada, sino desde la construcción de capacidades sostenibles.

Porque la mejora de la experiencia no es únicamente una cuestión reputacional, tiene un impacto económico medible. En seguros, donde el coste de adquisición es elevado y la vida media del cliente puede extenderse durante años, pequeñas mejoras en fidelización del cliente tienen efecto exponencial sobre el valor de este a largo plazo. La experiencia, por tanto, deja de ser un área funcional y se convierte en palanca estratégica de EBITDA.

En definitiva, el seguro de salud del futuro no será el que más digitalice ni el que más amplíe su cobertura. Será el que mejor acompañe. El que logre equilibrar eficiencia y humanidad, el que convierta el dato en comprensión y el que transforme cada interacción en vínculo.

Cuidar, reinventar y aportar más en lo que más importa no es un eslogan sectorial, es la condición necesaria para competir en un entorno donde el asegurado exige no solo cobertura, sino confianza estructural.

Suscríbete y recibe las mejores historias escritas por nuestros equipos.

Puedes cancelar tu suscripción en cualquier momento. Lee aquí nuestra política de privacidad

Contáctanos

Puedes cancelar tu suscripción en cualquier momento. Lee aquí nuestra política de privacidad